Empresa

Luz no fim do túnel para o mercado de eletroeletrônicos em 2023

A CES, uma das principais feiras globais de tecnologia, marca o início do novo ano para o mercado de Tecnologia de Consumo e Duráveis (T&D). Para os especialistas da GfK, o momento é de avaliar os resultados e desenvolvimentos globais de T&D do ano anterior e dar uma perspectiva do que o novo ano reserva para o mercado de eletroeletrônicos. Embora os resultados de 2022 pareçam bastante fracos, espera-se que este mercado se recupere e se estabilize em 2023.

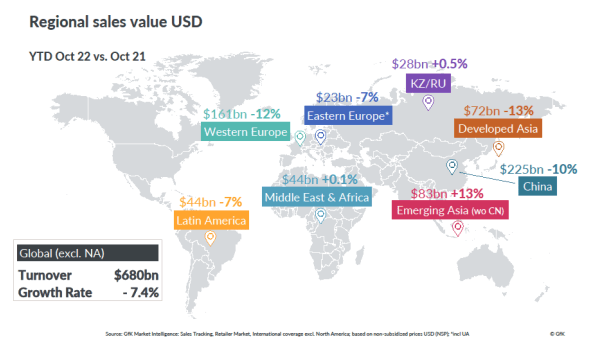

“Já havíamos previsto que as vendas recordes relacionadas à pandemia entre 2020 e 2021 não seriam sustentadas, e que o mercado global de T&D se estabilizaria em um determinado ponto. No entanto, a reviravolta em 2022 foi mais forte do que inicialmente esperado, influenciada por vários fatores macroeconômicos, como a guerra na Ucrânia, altas taxas de inflação e a confiança do consumidor em patamares mínimos recordes”, explica Ines Haaga, especialista em tecnologia de consumo e duráveis da GfK. “Entre janeiro e outubro de 2022, o mercado global de eletroeletrônicos já havia enfrentado uma desaceleração de mais de 7% frente ao mesmo período do ano anterior, situando-se num valor total de USD $680 bilhões. É improvável que essa tendência se recupere nos resultados do ano inteiro de 2022, mas as previsões para 2023 são mais promissoras”.

Desenvolvimentos globais x regionais e locais em 2022

Em uma comparação regional, o quadro de 2022 é completamente divergente no momento. Olhando para o volume de negócios em termos de dólares americanos, as luzes positivas vêm principalmente da Ásia emergente (sem a China), que registra uma alta de 13%. Há também um pequeno acréscimo de 0,1% na região do Oriente Médio e da África. Mesmo assim, esses resultados não compensam o desenvolvimento negativo em outras regiões.

Porém, quando observamos esse contexto em moedas locais, as perspectivas não são tão sombrias. Comparando janeiro a outubro de 2022 com o mesmo período de 2021, alguns países europeus estão se desenvolvendo menos negativamente em moeda local do que em dólares americanos – por exemplo, a Alemanha, que mostra um pequeno crescimento de 1% em euros. Isso se deve principalmente à força atual do dólar americano em comparação com o euro. No entanto, estas taxas de câmbio desfavoráveis continuarão a aumentar os preços de aquisição, levando seja a um aumento no valor passado para os consumidores finais, seja a margens de lucro reduzidas para varejistas e fabricantes que vendem na Europa – ou mesmo a ambos os efeitos.

As grandes diferenças no crescimento das vendas entre as regiões se devem ao desempenho delas nos últimos dois anos da pandemia. Embora os mercados de T&D na Europa e na Ásia desenvolvida tenham alcançado vendas recordes em 2021, eles agora enfrentam efeitos de saturação. Em contraste, em 2022 as regiões emergentes passaram a experimentar efeitos de recuperação. Além desses fatores de referência, as crises regionais afetaram fortemente os mercados em geral, reforçando ainda mais a já prevista estabilização do crescimento, especialmente nos países desenvolvidos.

Enquanto a Europa é fortemente afetada pela guerra na Ucrânia, a China lutou com o impacto de vários bloqueios de fábricas e portos devido à estratégia de covid-zero, que vigorou até dezembro de 2022. A multiplicidade de desenvolvimentos macroeconômicos que atingiram os mercados em apenas um ano contribuíram para um colapso perceptível na confiança do consumidor em todo o mundo, com um declínio significativo do índice de confiança global da OCDE de 99,4 em novembro de 2021 para 96,6 em novembro de 2022.

Os efeitos da polarização dos consumidores em torno do preço

Na hora de tomar decisões de compra, os consumidores de T&D geralmente podem ser divididos em duas categorias: os que precisam comprar para substituir um produto quebrado, e os que querem comprar. De acordo com a gfknewron Consumer, as prioridades do consumidor realmente mudaram no terceiro trimestre de 2022, quando a crise da inflação se instalou. Mais consumidores passaram do segundo para o primeiro grupo neste momento – com um declínio de 1,4% nos números que apontam “atualização de um produto funcional” como motivo para fazer uma compra, em comparação com o primeiro trimestre.

Além disso, os consumidores de todas as categorias de renda estão se voltando para alternativas mais baratas dentro de seu segmento preferido, seja no nível básico ou premium. No entanto, as compras feitas por consumidores de baixa renda estão perdendo peso significativo no mercado global. Isso ocorre porque as pessoas desse grupo estão chegando ao limite de seus orçamentos devido à alta inflação e, portanto, estão evitando fazer compras não essenciais de eletroeletrônicos.

Um dos principais motores de crescimento nos últimos anos, a premiumização está desacelerando em nível global. Embora as compras premium na região APAC* tenham se mantido relativamente estáveis entre janeiro e outubro de 2022, com declínio de 2% em relação ao mesmo período do ano anterior, as marcas premium na região EMEA* estão sofrendo uma queda acentuada de 11%. Em nível global, isso resulta em um declínio de 5% para as marcas premium de eletroeletrônicos em geral.

Perspectivas para 2023

“Depois de um ano difícil, as expectativas para 2023 são mais positivas. A GfK prevê uma estabilização do crescimento da receita global dentro do mercado de T&D, situando-se na casa de um dígito”, resume Ines Haaga.

Espera-se que as seguintes tendências e desenvolvimentos impulsionem o crescimento:

- O desempenho continua a ser um fator de sucesso, pois os consumidores ainda atribuem grande importância ao custo-benefício em suas decisões de compra, quer precisem comprar ou desejem comprar um novo dispositivo.

- Vendas na categoria Telecom vão aumentar com o início da fase de troca de smartphones comprados no início da pandemia.

- A Ásia emergente e o Oriente Médio continuarão crescendo e a China deverá se recuperar em 2023, o que impulsionará positivamente o mercado global novamente.

Empresa

Tramontina apresenta campanha de porcelanas com o conceito “Todo dia merece mais” e lança a série “Brunchcast”

A Tramontina apresentou sua nova campanha voltada à divulgação de suas coleções de porcelanas, evoluindo o convite “Porcelane-se” com o conceito “Todo dia merece mais”. A proposta da marca é incentivar o uso do portfólio no cotidiano, mostrando que refeições simples podem se transformar em momentos de conexão, cuidado e celebração.

Como eixo principal da comunicação, a empresa lança o Brunchcast Tramontina, uma série em formato de videocast com quatro episódios apresentada pela jornalista Mel Fronckowiak. No programa, a apresentadora recebe convidados para conversas sobre memória afetiva, autocuidado e o hábito de compartilhar refeições.

“A campanha busca aproximar o consumidor das porcelanas Tramontina e estimular novas ocasiões de uso dentro de casa, seja em um café da manhã simples, ou um jantar mais elaborado”, reforça Rosane M. Fantinelli, Diretora de Marketing da Tramontina.

Além da geração de engajamento em canais digitais, o Brunchcast foi estruturado para atuar como vitrine do portfólio da categoria. Cada episódio apresenta composições de mesa posta alinhadas ao tema do debate e ao perfil dos convidados, destacando atributos como design, versatilidade e qualidade técnica das peças em uso real. “A estratégia integra branding e trade marketing ao utilizar o conteúdo digital como ferramenta de descoberta de produtos, reforçando atributos como design, versatilidade e qualidade das porcelanas Tramontina”, explica Leandro Pinheiro, diretor-executivo de criação da W3haus. A ação visa ampliar a lembrança de marca e a penetração da empresa em uma categoria com alto potencial de expansão.

A série Brunchcast estreia no dia 19 de agosto de 2026 no perfil oficial do Instagram da marca (@tramontinaoficial). A concepção criativa é assinada pela agência W3haus, com produção audiovisual da ClapMe e estratégia de influenciadores desenvolvida pela FTcom.

Empresa

SevenBoys lança embalagens temáticas do filme “Homem-Aranha: Um Novo Dia” em parceria com a Sony Pictures

Para celebrar a estreia nos cinemas do filme “Homem-Aranha: Um Novo Dia”, a SevenBoys — marca integrante da Bimbo Brasil — firmou uma parceria estratégica com a Sony Pictures. A iniciativa traz para o mercado embalagens personalizadas de edição limitada para a sua linha de bolinhos monoporção, disponíveis nos sabores Chocolate, Gotas Sabor Chocolate e Morango.

A ação visa aproximar a marca do público jovem e das famílias durante o momento do lanche, utilizando a identidade do super-herói para gerar engajamento no segmento de entretenimento e cultura geek. “A SevenBoys tem uma relação de proximidade com as famílias brasileiras e busca estar presente nos momentos que criam boas lembranças. Essa parceria com a Sony Pictures nos permite conectar um momento tão tradicional quanto a hora do lanche ao universo de um dos heróis mais queridos da cultura pop. É uma forma de aproximar a marca dos consumidores por meio de experiências que vão além do produto”, destaca André Ramello, vice-presidente de marketing, inovação, P&D e novos negócios da Bimbo Brasil.

Os produtos em edição comemorativa já estão sendo distribuídos nos pontos de venda de todo o país para acompanhar o período de exibição do filme nos cinemas.

BYD fecha com a Jotacom para liderar sua estratégia de redes sociais e influência no Brasil

Nestlé e AKM lançam promoção “Acelere com Nestlé” com sorteio de carros elétricos e dinâmica de recomendação

Huggies anuncia promoção nacional com brindes licenciados da Disney e Marvel e expande linha de cuidados infantis

KAYAK e Sony Pictures fecham parceria para promover turismo em Nova Iorque inspirado no novo filme do Homem-Aranha

Prio aposta em simulador de realidade virtual durante temporada do musical Wicked no Rio de Janeiro

Rota do Rock da Eisenbahn desembarca em São Paulo e Ribeirão Preto com ativações e ingressos para o João Rock 2026

Keeper adota ações em bares universitários para aproximar soluções de governança financeira de estudantes